在过去一年的年末,支付宝可谓是经历了巨大的风波,从蚂蚁金服上市被叫停整改,到马云的人设出现崩塌,似乎大家都有了一个比较统一的观念,那就是逃离蚂蚁花!对于相当一部分年轻人,蚂蚁花呗、蚂蚁借呗已经成了其生活中必不可少的工具,但同时也有相当一部分人深陷超前消费的漩涡中无法自拔…

前言

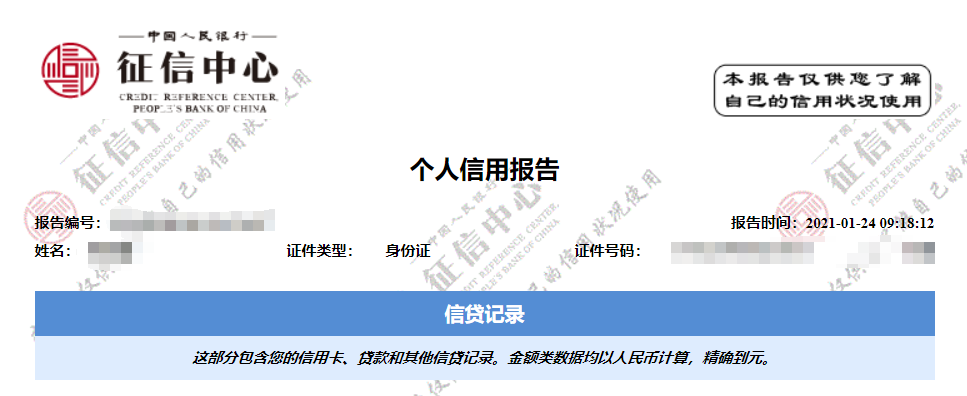

面对花呗借呗,除了金钱上每月入不敷出的煎熬和压力外,你所承担的,或许还要更多,你今天的随意挥霍,可能带来的是可以对你今后人生造成巨大影响的隐患!借呗接入征信这是人尽皆知的,花呗最近也在部分对接征信!

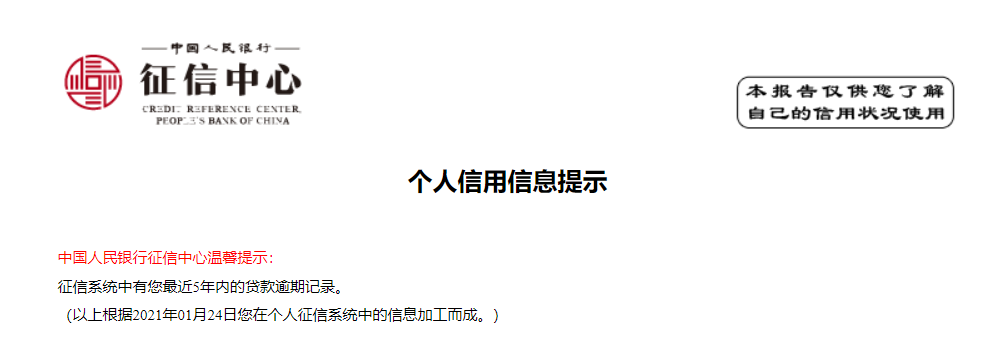

以借呗为例,这个以花呗大哥身份悄然出现的新形式,点点支付宝,无需抵押无需任何资料文件,你就可以得到几千上万元真金白银,相当长的一段时间里,其受到了大部分年轻人喜爱,但后来的日子里,随着我国征信系统的不断完善,信用一词逐渐浮出水面,并通过关联各种公公资源服务,逐渐成为了一种无形且有力的约束系统。在这种情势下,以前的逾期不还、逾期几个月再还,都会在征信上给你记录的清清楚楚,等到你真正需要用到征信时,或许只能含泪悔恨当初的自己。

那么征信到底约束何人?约束老赖?错误!不要以为只有老赖才会被征信不良记录所惩治,其实只要你的征信不良记录达到一个标准,那么你就是所谓的“潜在失信人”,直接关系到你能不能顺利办理房贷、车贷等等业务。这个标准目前是:

五年内累计超过三个月,或者存在超过90天的逾期;

征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年;

很难实现吗?如果你沉迷于用借呗(或者将来的花呗),一点也不难!

也就是说:即使你不是老赖,只要你忘记还、拖延还、或者是手机问题还不了(注意借呗通常只能手机还款),不管你什么理由,五年内逾期时间超限,那么你就是“问题人”!

这对于粗心的使用者,是及其危险的!

所以如果你不是个谨小慎微的人,切勿触碰支付宝的蚂蚁借呗!以及马上对接征信的花呗!这些形式用及其方便的操作习惯,让我们把警惕性降到了最低。尤其是对于苦逼的刚步入社会的年轻人来说,工作累、花钱多,借呗花呗用着挺爽,偶尔逾个期貌似也没关系,但对他们来说人生的下一步将是借房贷车贷来买房买车,到那时候,或许不少人看着自己满目疮痍的征信记录会欲哭无泪!

<< 更多精彩尽在『程序萌部落』>>

<< https://www.cxmoe.com >>

前言

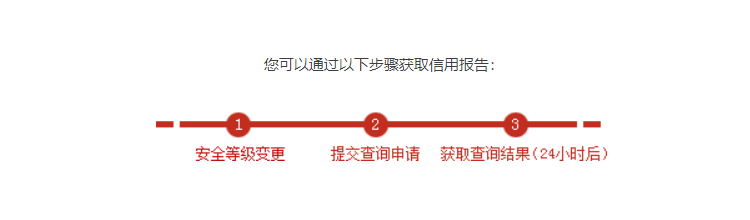

说了这么多,到底怎么查征信记录呢,EASY,一步步来即可。

1 登录 https://ipcrs.pbccrc.org.cn/

2 获取银联验证码

3 填写选项提交

4 等待两天左右获得结果

5 借呗记录!

6 查询记录,一般是信用卡办理

😒 留下您对该文章的评价 😄